Das Problem

Der moderne Aktienmarkt hat sich fundamental verändert. Seit dem GameStop-Squeeze 2021 und dem Aufstieg von WallStreetBets haben wir eine neue Realität: Retail-Investoren bewegen Milliarden durch koordinierte Social-Media-Aktivität. Meme-Stocks wie AMC, GME und BBBY steigen um 1000%+ – ohne fundamentale Rechtfertigung.

Die traditionellen Analyse-Tools versagen:

- Bloomberg Terminal: Fokus auf Fundamentaldaten (P/E, DCF) – aber GME hatte ein P/E von 300+ während des Squeezes

- Seeking Alpha / Morningstar: Analyst-Coverage existiert primär für Large Caps. Pennystocks (<$5) haben praktisch keine institutionelle Beobachtung

- Technical Analysis: RSI und MACD zeigen "überkauft" – während Reddit den Kurs um weitere 300% treibt

Das strukturelle Problem:

Zwischen dem ersten Buzz auf r/wallstreetbets und dem Mainstream-Hype (CNBC Coverage, institutionelle Reaktion) liegen oft 24-72 Stunden. In dieser Zeitspanne entstehen die größten Gains – aber klassische Tools erkennen das Signal nicht.

Konkrete Zahlen:

- 57% der US-Haushalte investieren mittlerweile in Aktien (höchster Stand seit 2008)

- r/wallstreetbets hat 15+ Millionen Subscriber

- Durchschnittliche Holding-Period bei Retail: 3-7 Tage (vs. institutionelle Investoren: 5+ Jahre)

Das Ergebnis:

Investoren, die nur Fundamentaldaten analysieren, verpassen systematisch die profitabelsten Short-Term Plays – oder steigen zu spät ein, wenn der Hype bereits Mainstream ist.

Die Lösung

StockPulse ist ein spekulatives Investment-Terminal, das Social-Media-Momentum als primäres Signal behandelt. Die Plattform kombiniert Echtzeit-Sentiment-Analyse aus Reddit, X (Twitter), StockTwits und Google Trends mit selektiven Fundamentaldaten, um spekulative Opportunities zu identifizieren, bevor sie Mainstream werden.

Kern-Technologie: Die SAS-Engine (Speculative Asset Score)

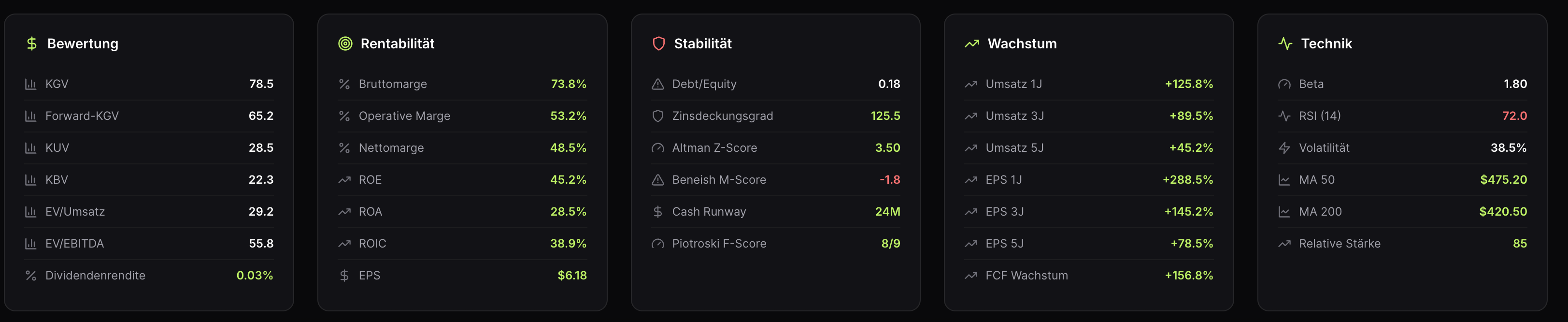

Ein proprietärer Algorithmus, der Aktien auf einer Skala von 0-100 bewertet basierend auf:

- Momentum-Faktoren (40% Gewichtung):

- Social Mention Velocity (wie schnell verbreitet sich der Ticker?)

- Cross-Platform Consistency (Reddit + Twitter + StockTwits bullish = höherer Score)

- Influencer Impact (Posts von verifizierten Accounts mit 100k+ Followern)

- Volume Spikes (Handelsvolumen vs. 30-Tage-Durchschnitt)

- Hype-Metriken (30% Gewichtung):

- Reddit Upvote-Velocity (Posts mit >1000 Upvotes in <6h)

- Twitter Hashtag-Trending (#GME, #AMC trending = Signal)

- Google Trends Breakout (regionale Suchvolumen-Spikes)

- StockTwits Bullish/Bearish Ratio

- Risiko-Indikatoren (20% Gewichtung):

- Short Interest (>20% = Squeeze-Potential)

- Float (kleinerer Float = höhere Volatilität)

- Altman Z-Score (Insolvenzrisiko)

- Debt/Equity Ratio

- Potential-Faktoren (10% Gewichtung):

- Market Cap (<$500M = Pennystock-Kategorie)

- Sector Hype (AI, EV, Biotech aktuell hot)

- Catalyst-Events (Earnings, FDA-Approvals, Product Launches)

User Experience:

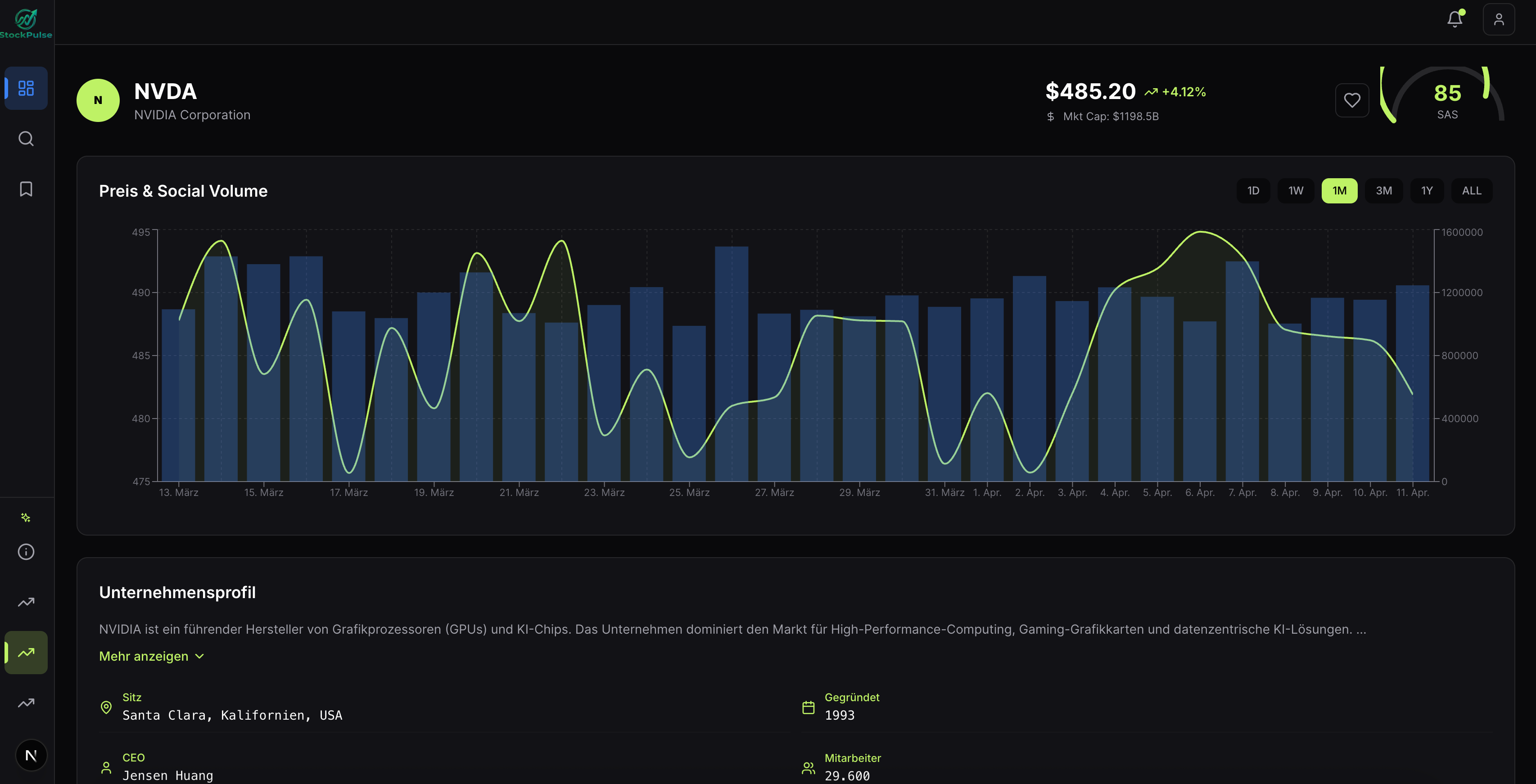

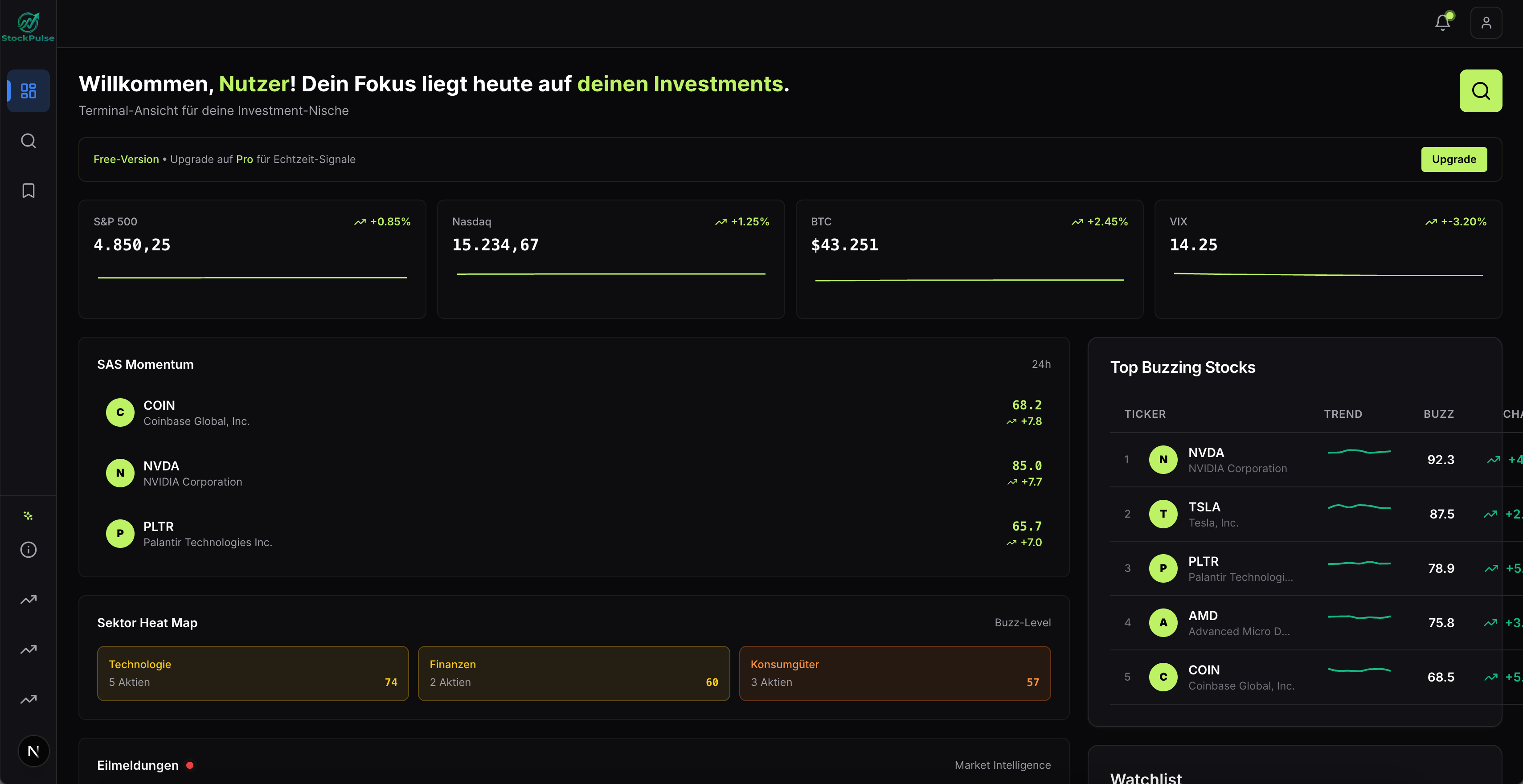

- Real-Time Dashboard: Live-Feed der Top 20 "Buzzing Stocks" mit SAS-Score, sortiert nach Momentum

- Sector Heat Map: Visualisierung welche Sektoren gerade hypen (Technologie, Biotech, Crypto-Adjacent)

- Signal-Timeline: Wann wurde der Ticker erstmals auf Reddit erwähnt? Wann erreichte er Twitter-Trending? Wann stieg institutionelles Volumen?

- Watchlist-System: Personalisierte Alerts wenn Aktien in deiner Watchlist einen SAS-Score >70 erreichen

Differentiator zu Bloomberg/Yahoo Finance:

Bloomberg kostet $24,000/Jahr und fokussiert auf Large Caps. StockPulse fokussiert auf <$5B Market Cap Stocks, die institutionell ignoriert werden, aber Social-Media-driven massive Moves machen.

Der Entwicklungsprozess

Hypothese & Research:

Die Kernthese basiert auf akademischer Research zu "Herding Behavior" in Retail-Markets (Barber & Odean, 2008) und neueren Studien zu Social-Media-driven Trading (Cookson et al., 2023). Nach Analyse von 50+ WallStreetBets-driven Rallies identifizierte ich wiederkehrende Patterns:

- Early Signal: Erste Posts auf WSB mit detaillierter DD (Due Diligence)

- Acceleration: Cross-Platform Spread zu Twitter/StockTwits (6-24h später)

- Volume Spike: Handelsvolumen steigt um 500-2000%

- Mainstream: CNBC/Bloomberg Coverage (zu spät für maximale Gains)

Technische Architektur:

- Frontend: Next.js 15 mit App Router (React Server Components für Performance), Tailwind CSS für Styling, Recharts für interaktive Charts, Framer Motion für Micro-Interactions

- Backend: Supabase (PostgreSQL) für User-Management, Watchlists und historische Sentiment-Daten

- Data Pipeline:

- Reddit API (PRAW) für r/wallstreetbets, r/pennystocks Scraping

- Twitter API v2 für #FinTwit Sentiment

- Alpha Vantage / Finnhub für Stock-Preis-Daten

- Google Trends API für Search Volume Spikes

- SAS-Engine: Implementiert in TypeScript (src/lib/sasEngine.ts) mit gewichteten Multi-Faktor-Modell. Berechnet Real-Time Scores basierend auf Rolling 24h/7d/30d Windows

Design Philosophy:

Terminal-Aesthetik inspiriert von Bloomberg Terminal aber modernisiert – Dark Mode, Glassmorphism, Neon-Akzente (Lime Green für Bullish-Signale). Ziel: Professionell genug für serious Traders, aber zugänglich genug für WSB-Retail.

Aktueller Status & Roadmap

Phase 1: MVP (Current)

- ✅ Vollständiges Frontend (Landing Page, Dashboard, Stock Detail Pages)

- ✅ SAS-Engine Implementierung mit Mock-Data

- ✅ User Authentication Flow (Supabase)

- ✅ Responsive Design (Mobile-optimiert)

- ⚠️ Currently using Mock Data (Real API integration pending)

Phase 2: Data Integration (In Progress)

- Live Reddit Sentiment Analysis (r/wallstreetbets, r/pennystocks)

- Twitter/X Sentiment Scraping (#FinTwit)

- Real-time Stock Price Data (Alpha Vantage integration)

- Google Trends API für Search Volume Tracking

- Historical Backtesting (wie accurate war SAS-Score bei predicting past rallies?)

Phase 3: Advanced Features (Planned)

- Alert System: Push Notifications wenn Watchlist-Aktien SAS >75 erreichen

- Screener: Filterbare Tabelle (Market Cap, Sector, SAS-Score, Short Interest)

- Backtesting Dashboard: "Wenn du GME bei SAS=80 gekauft hättest... +340% in 14 Tagen"

- Community Features: User können eigene DD posten, anderen Watchlists folgen

- Whale-Tracker: Unusual Options Activity Detection

Phase 4: Monetization (Long-term)

- Free Tier: Basic Dashboard, delayed Signals (15min delay)

- Pro Tier ($19/month): Real-time Signals, Advanced Screener, Email Alerts

- Institutional API ($499/month): Hedge Funds/Prop Trading Firms können SAS-Scores via API abfragen

Das große Bild

StockPulse ist kein Get-Rich-Quick Tool. Es ist ein Research-Terminal für die neue Generation von Data-Driven Retail-Investoren, die verstehen, dass Social Momentum ein quantifizierbares Signal ist.

Die Vision:

In 5 Jahren soll StockPulse das sein, was Bloomberg für Institutionen ist – aber für spekulative Retail-Trader. Ein Terminal, das dir nicht sagt "kaufe Apple weil P/E ist gut", sondern "PLTR hat gerade einen Social Momentum Score von 89 erreicht, Reddit-Posts sind um 340% gestiegen in den letzten 6h, historisch führt das zu durchschnittlich +47% in 72h".

Die Realität:

Aktuell ist es ein funktionierendes MVP mit beeindruckendem Frontend und solider technischer Foundation. Der nächste Step ist Data Integration – real APIs statt Mock Data. Dann Backtesting um zu beweisen, dass der SAS-Score tatsächlich predictive power hat.

Das Portfolio-Argument:

Dieses Projekt zeigt:

- ✅ Full-Stack Development (Next.js, Supabase, TypeScript)

- ✅ Data Engineering (API Integration, Sentiment Analysis)

- ✅ Quantitative Modeling (SAS-Engine Multi-Faktor Scoring)

- ✅ Product Thinking (Identified Market Gap, Built Solution)

- ✅ UI/UX Design (Terminal Aesthetics, Responsive Design)

Es ist nicht "nur eine Website" – es ist ein vollständiges Investment-Research-Tool mit proprietärem Algorithmus.

Was es IST:

Ein Tool für Retail-Trader, die Social Momentum als Edge nutzen wollen – mit vollem Bewusstsein, dass spekulatives Trading high-risk ist.